Welfare aziendale

A livello normativo, l’accesso al welfare è consentito a tutte le aziende, dalle pmi a quelle più grandi. L’erogazione di benefit verso i dipendenti avviene secondo due modalità:

- Un’impresa strutturata, dovendo gestire un maggior numero di persone, solitamente attiva piani di welfare demandando parte della gestione a provider specializzati.

Tuttavia può scegliere di introdurre anche benefit mirati attivando direttamente un servizio. - Una piccola impresa, può più facilmente attivare servizi in modo diretto.

La Fisioterapia del Lavoro® come Welfare aziendale

Le aziende hanno la possibilità di dedurre la spesa per la Fisioterapia del Lavoro® fino al 100%.

Il servizio di Fisioterapia del Lavoro® rientra nelle tipologie di welfare aziendale che è possibile attivare scegliendo tra queste modalità:

1. Beni e servizi in natura (es. tramite voucher o documento nominativo) per un valore fino a Euro 258,23 Euro (il limite riguarda tutti i fringe benefit percepiti nel corso del periodo d’imposta). Rif. Art.51, c.3, TUIR.

- Questa spesa non fa computo nel calcolo del reddito del lavoro dipendente ed è interamente deducibile dal Reddito d’impresa (IRPEF, IRES). Rif. Art. 95, c.1, TUIR. Non è deducibile ai fini IRAP.

- Questo benefit può essere erogato alla collettività dei dipendenti o individualmente.

- L’erogazione può essere introdotta con atto unilaterale del datore di lavoro o con accordo sindacale.

2. Opere e servizi con specifica finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto, anche a favore dei familiari. Rif. Art.51, c.2, lett.f), TUIR.

- Questa spesa non fa computo nel calcolo del reddito del lavoro dipendente in presenza delle seguenti condizioni: a) Volontarietà della spesa; b) Beneficiari: generalità o categorie di dipendenti; c) Finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto; d) Dipendenti destinatari estranei al rapporto contrattuale con il servizio offerto (non è quindi incluso il rimborso spese).

- La spesa è deducibile dal Reddito d’impresa (IRPEF, IRES) nei limiti del 5 per mille delle spese di lavoro dipendente risultanti dalla dichiarazione dei redditi. Rif. Art.100, c.1, TUIR.

- E’ deducibile ai fini IRAP (in quanto iscrivibile in conto economico fra le spese per servizi, voce B7 del Conto economico previsto dall’ art. 2425 del Codice Civile); per prudenza, applicare il limite del 5 per mille delle spese di lavoro dipendente risultanti dalla dichiarazione dei redditi.

- Questo benefit può essere erogato solo se rivolto alla generalità o a categorie di dipendenti (non può essere individuale).

- L’erogazione può essere introdotta con atto unilaterale del datore di lavoro (ad esempio tramite una convenzione diretta tra Azienda e Fisioterapia del Lavoro®).

3. Conversione del premio di risultato in welfare fino all’importo massimo di 3.000 Euro lordi, al verificarsi di determinate condizioni. (2)

Prevenzione e premio assicurativo INAIL

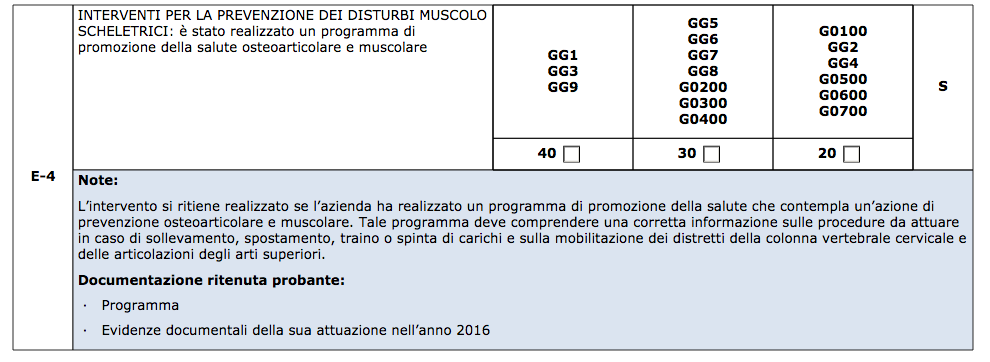

La Fisioterapia del Lavoro® può rientrare nella Sezione E-4 per gli INTERVENTI PER LA PREVENZIONE DEI DISTURBI MUSCOLO SCHELETRICI.

La Fisioterapia del Lavoro® per i liberi professionisti

I liberi professionisti, dal momento che non hanno dipendenti, possono invece detrarre la spesa per la Fisioterapia del Lavoro®.

Lo sgravio fiscale e quindi il recupero dell’investimento va calcolato in base ad eventuali altre spese sanitarie effettuate nel periodo d’imposta. (4)

La Fisioterapia del Lavoro® costituisce un servizio di prestazione sanitaria da parte di un libero professionista abilitato, non soggetta a prescrizione medica obbligatoria ai fini di detrazione fiscale.

Per un preventivo di spesa, contattatemi.

Le informazioni fiscali sono verificate in collaborazione con il Dott. Saudella Gerardo. Per informazioni http://www.studioscarcella.com , Pavia.

Riferimenti

(1) art. 51 e 100 del Testo Unico delle imposte sui Redditi.

(2) Articoli 51 e 100 del TUIR; Circolare 5/E del 29 marzo 2018.

(3) Per approfondimenti https://www.inail.it/cs/internet/atti-e-documenti/moduli-e-modelli/assicurazione/premio-assicurativo/archivio-ot24.html.

(4) Le spese deducibili possono essere sottratte al reddito prima del calcolo dell’imposta da pagare; le spese detraibili possono essere sottratte sulle imposte da pagare, diminuendone così l’importo.

Nota: Si precisa che quanto è messo a disposizione ha un valore divulgativo ed in nessun modo sostituisce una consulenza fiscale in merito agli sgravi tributari ammissibili che l’Utente (Azienda o Privato) è invitato a verificare con il proprio commercialista.